Blueprint melunasi utang

24 Oktober 2024

Mengelola dan melunasi utang terkadang terasa sangat berat, kabar baiknya Anda tidak sendirian, dalam “John Hancock’s eighth annual financial stress survey” pada Agustus 2021 terungkap jika 87% orang yang berutang mengakui bahwa urusan mengelola keuangan adalah penyebab stres mereka. Untuk keluar dari jeratan utang butuh komitmen dari Anda untuk mulai kelola keuangan dan tak membuat utang baru.

Di artikel ini, akan diulas tiga langkah yang bisa ditempuh untuk kelola utang, harapannya Anda segera bisa terbebas dari utang dan bisa memiliki kondisi finansial yang makin mantap.

Langkah 1: Kumpulkan informasi dan update budget Anda

Kumpulkan data keuangan Anda mulai dari daftar rekening bank, laporan kartu kredit, cicilan, dan lainnya. Kumpulkan juga beberapa detail penting seluruh utang Anda, termasuk:

- Total utang yang belum dibayar (jumlah utang) dan limit kartu kredit Anda saat ini

- Pembayaran bulanan minimum masing-masing utang

- Suku bunga, termasuk apakah suku bunga dapat berubah dari waktu ke waktu dan apa yang menyebabkan perubahan tersebut

Jika Anda belum memiliki anggaran tertulis, maka segera buat anggaran tertulis. Ini dapat membantu kurangi tingkat stres dan beri ketenangan pikiran. Anggaran membantu Anda mengetahui bagaimana dan kapan Anda dapat melunasi utang. Ketahui pembayaran minimum setiap utang sebagai permulaan; Anda tentu harus melakukan pembayaran minimum setiap utang. Anda bisa menambah jumlah ini kemudian dengan kelebihan pendapatan yang Anda miliki (Selengkapnya di bawah).

Langkah 2: Tentukan strategi pembayaran utang

Ada beberapa strategi umum dalam melunasi utang: metode longsoran salju atau metode bola salju. Anggap saja Anda memiliki Rp1,5 juta per bulan sebagai tambahan pembayaran utang dalam ilustrasi utang berikut ini kita coba membahas penerapan ketiga strategi tersebut.

Metode longsoran salju

Singkirkan utang dengan bunga tertinggi terlebih dahulu - inilah metode longsoran salju. Anda akan terus membayar cicilan bulanan minimum untuk semua utang Anda, tetapi Anda akan menambahkan Rp1,5 juta pada utang dengan suku bunga tertinggi. Dalam hal ini kartu kredit A (18%), di mana Anda membutuhkan sekitar 14 bulan untuk melunasinya.

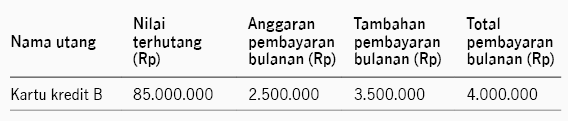

Setelah Anda berhasil melunasi kartu kredit A, Anda memiliki Rp1,5 juta, ditambah Rp2 juta dari anggaran kartu kredit A untuk digunakan pelunasan kartu kredit B (target bunga terbesar berikutnya) setiap bulannya.

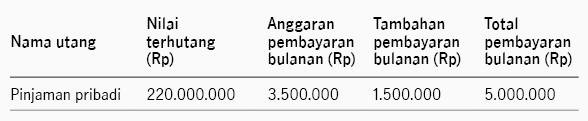

Setelah melunasi kartu kredit B, Anda kembali miliki Rp1,5 juta, ditambah Rp2 juta dari kartu kredit A dan Rp2,5 juta dari anggaran kartu kredit B untuk membayar utang pinjaman pribadi (target bunga terbesar berikutnya) Anda setiap bulannya.

Lanjutkan melunasi utang Anda hingga tersisa utang dengan bunga terendah. Metode longsoran akan meminimalkan total bunga yang Anda bayarkan dari waktu ke waktu.

Metode bola salju

Metode bola salju berfokus pada kepuasan lebih cepat - lunasi utang terkecil terlebih dahulu dan rasakan sensasi pencapaiannya. Kartu kredit A memiliki saldo terkecil, maka kita akan mulai dari sana..

Setelah Anda berhasil melunasi kartu kredit A, Anda akan memiliki Rp2 juta, ditambah dengan Rp1,5 juta dari kartu kredit A untuk digunakan membayar utang kredit mobil Anda sang utang terkecil kedua..

Setelah Anda melunasi kredit mobil Anda, maka Anda memiliki Rp1,5 juta, ditambah Rp2 juta dari kartu kredit A dan Rp1,5 juta dari kredit mobil Anda untuk digunakan membayar kartu kredit B setiap bulannya.

Teruslah melunasi sisa utang Anda hingga Anda menyisakan utang terbesar. Keuntungan dari metode bola salju adalah kepuasan karena menghapus utang yang lebih kecil dari daftar utang Anda dengan cepat. Kelemahannya adalah Anda mungkin akan bayar lebih banyak bunga dari waktu ke waktu karena tidak fokus pada utang dengan bunga tertinggi terlebih dahulu.

Bantu diri Anda terbebas dari utang

Hampir semua orang pernah memiliki utang dan tidak ada yang lebih berkewajiban mengelolanya ketimbang diri sendiri karena utang tidak seharusnya sampai mengganggu keuangan dan kehidupan pribadi Anda, dan Anda harus dan pasti bisa mengendalikannya. Anda mungkin juga bisa berbagi pengalaman dengan teman terdekat atau profesional namun sebelum menempuh langkah tersebut, Anda bisa coba merenungi sendiri, duduk, ambil nafas panjang dan tinjau kembali keuangan Anda kemudian coba pahami apa saja yang bisa dilakukan untuk membayar utang. Tentukan strategi pembayaran utang yang Anda rasa nyaman. Dan jika Anda masih kesulitan, jangan berhenti dan kehilangan semangat karena Anda masih harus bekerja keras untuk melunasi utang.

Tentang PT Manulife Aset Manajemen Indonesia

PT Manulife Aset Manajemen Indonesia (MAMI) adalah manajer investasi dengan total dana kelolaan terbesar di Indonesia, yaitu Rp102,2 triliun (Juni 2024) dengan pangsa pasar 12,3% (Desember 2023) di antara >90 perusahaan manajer investasi. MAMI telah hadir dan mendampingi langkah dari lebih dari 2 juta investor individu dan institusi (per akhir Desember 2023) selama 27 tahun sejak 1996. MAMI adalah bagian dari Manulife Investment Management dan Manulife Financial Corporation yang berkantor pusat di Toronto, Kanada.

-

Kelola keuangan dengan nilai-nilai Ramadan

Baca selengkapnya -

Diversifikasi: Mengelola risiko dan mengoptimalkan return di tengah fluktuasi

Baca selengkapnya -

Tiga plus satu tameng keuangan

Baca selengkapnya