28 April 2025

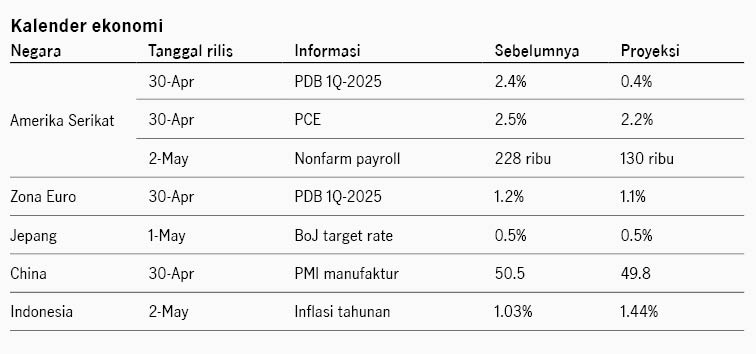

Pasar saham Amerika Serikat menguat pekan lalu didukung oleh beberapa faktor seperti potensi de-eskalasi tarif AS - China, perkembangan positif negosiasi dagang, serta laporan earnings yang positif. Indeks S&P 500 ditutup +4.6% pekan lalu dan imbal hasil UST 10Y dari 4.32% ke 4.23%. Pasar merespons positif komentar Presiden Trump bahwa tarif terhadap China berpotensi turun secara substansial, walau tidak mencapai nol. Komentar ini juga diperkuat oleh komentar dari Menteri Keuangan AS Scott Bessent yang mengindikasikan kemungkinan de-eskalasi dan kesepakatan dagang dengan China dapat diraih. Selain itu Presiden Trump juga mengindikasikan perkembangan negosiasi yang positif dengan Korea Selatan dan Jepang, mendukung optimisme kesepakatan dapat segera tercapai. Sentimen pasar pekan lalu juga didukung oleh beberapa rilis laporan keuangan emiten besar AS 1Q-2025 yang positif seperti dari Boeing dan Alphabet. Sementara itu IMF menurunkan proyeksi pertumbuhan ekonomi global tahun ini dari 3.3% menjadi 2.8% mengindikasikan risiko dari tarif tinggi berkepanjangan. Proyeksi pertumbuhan ekonomi AS 2025 juga direvisi turun dari 2.7% menjadi 1.8%.

Pasar saham kawasan Asia mencatat kinerja positif pekan lalu dengan indeks MSCI Asia Pacific +2.23%. Sentimen pasar didukung oleh sikap Presiden yang terlihat melunak terhadap China serta perkembangan positif negosiasi dagang dengan beberapa negara Asia. Selain itu sentimen pasar juga didukung oleh kabar China mempertimbangkan untuk menangguhkan tarif terhadap AS di beberapa sektor seperti peralatan medis dan bahan kimia industrial untuk mengurangi beban bagi dunia usaha. Sentimen pasar juga ditopang oleh laporan earnings yang positif, di mana SK Hynix, salah satu produsen semikonduktor besar di Korea Selatan, melaporkan earnings yang lebih baik dari ekspektasi pasar mengindikasikan investasi terhadap AI secara global tetap kuat. Sementara itu PDB Korea Selatan mengalami kontraksi -0.1% YoY di 1Q-2025 dipengaruhi oleh permintaan domestik dan ekspor yang melemah.

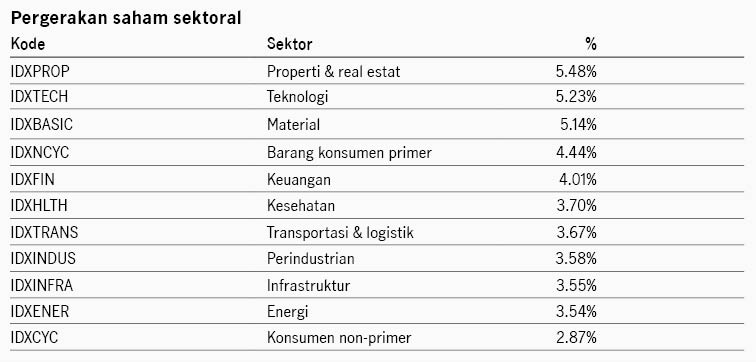

Pasar domestik kembali mencatat kinerja mingguan positif, dengan indeks saham IDX80 +4.20% dan indeks obligasi BINDO +0.58%. Membaiknya sentimen pasar global menjadi faktor positif yang mengangkat kinerja pasar domestik. Seluruh sektor di pasar saham mencatat kinerja positif, dengan sektor properti menguat tertinggi. Di sisi lain, investor asing mencatat penjualan bersih IDR1.1 triliun di pasar saham. Imbal hasil SBN 10Y turun dari 6.95% ke 6.92%. Rata-rata imbal hasil lelang SRBI 12-bulan turun ke 6.56% dari 6.63% di pekan sebelumnya seiring berkurangnya volatilitas Rupiah. Minat terhadap pasar SBN menunjukkan perbaikan, di mana permintaan pada lelang SUN mencapai IDR77.46 triliun, naik dari IDR61.75 triliun pada lelang sebelumnya. Pemerintah memenangkan IDR28 triliun pada lelang SUN pekan lalu. Bank Indonesia mempertahankan BI Rate di 5.75% sesuai dengan ekspektasi pasar. BI mengindikasikan fokus saat ini adalah stabilitas Rupiah di tengah gejolak pasar global, namun tetap memantau potensi pemangkasan suku bunga ke depannya.

IDB: Harapan positif negosiasi dagang AS

Investment Daily Bread

IDB: Harapan perkembangan negosiasi tarif dan pemangkasan Fed Funds Rate

Investment Daily Bread

IDB: BI mempertahankan suku bunga sesuai ekspektasi

Investment Daily Bread