31 Oktober, 2022

Kami memiliki argumen bahwa pasar global selalu bersikap meremehkan terhadap kemungkinan lonjakan inflasi harga pangan lebih lanjut. Secara spesifik, kami meyakini bahwa ketahanan pangan harus dilihat sebagai risiko investasi yang penting dengan implikasi ekonomi, sosial, dan geopolitik yang luas.

Kenaikan harga pangan riil adalah sebuah guncangan yang bersifat regresif dan kentara, baik di dalam maupun antar negara. Di tengah kondisi makro yang diwarnai oleh berkepanjangannya periode pertumbuhan PDB global yang berada di bawah tren serta berlanjutnya kenaikan suku bunga, implikasi ekonomi dari makin memburuknya krisis pangan global terjadi di saat yang betul-betul tidak tepat. Hingga Agustus tahun ini, pangsa perdagangan global yang terkena dampak pembatasan ekspor sudah lebih tinggi – dan lebih persisten – daripada pasca pandemi COVID-19 maupun krisis harga pangan di Asia pada 2007/2008. Dalam kondisi seperti ini, sulit untuk membayangkan sebuah skenario di mana tren tersebut akan berbalik ke arah kondisi yang lebih baik dalam waktu dekat ini.

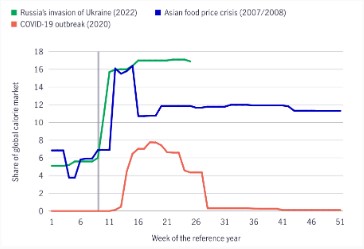

Pangsa perdagangan global terdampak oleh pembatasan ekspor – lebih tinggi dan persisten (%).

Sumber: International Food Policy Research Institute, Manulife Investment Management, April 2022. Garis abu-abu mewakili lini waktu invasi Rusia ke Ukraina

Kenaikan harga pangan tidak terjadi secara mendadak: Harga energi dan pupuk – dua komponen penting dalam produksi pangan – telah meningkat secara stabil sejak Desember 2020. Harga gas alam di Eropa, misalnya, melonjak lebih dari sepuluh kali lipat antara Desember 2020 dan Agustus 2022, sementara harga batu fosfat, yang digunakan dalam pembuatan pupuk, naik hampir tiga kali lipat. Maka tidaklah mengejutkan bila kategori pangan di dalam Indeks Harga Konsumen (CPI) global turut melonjak: hingga Agustus tahun ini, inflasi harga pangan tahunan secara rata-rata naik 10,2% di antara pasar negara maju serta 14,2% di antara pasar negara berkembang.

Komoditas pilihan

Perubahan harga (8 Desember 2020 – 31 Agustus 2022, %)

Sumber: World Bank, Manulife Investment Management, Agustus 2022.

Lonjakan harga pangan terjadi karena beberapa faktor.

Pangsa posisi spekulatif di Chicago Board of Trade – biji-bijian dan minyak nabati

Sumber: Chicago Board of Trade, Commodity Futures Trading Commission, Manulife Investment Management, per 20 September 2022.

1. Penurunan pendapatan dan pengurangan belanja

Pangan menyumbang sekitar 14% pada keranjang inflasi (CPI) di perekonomian negara-negara maju (ex Jepang) serta sekitar 24% di negara-negara berkembang.2 Jumlah pengeluaran di sektor ini tidak terpengaruh (dalam artian, permintaan tidak responsif terhadap perubahan harga, sehingga semakin tinggi inflasi harga pangan maka pengeluaran untuk barang-barang tambahan/non esensial akan semakin menurun, karena konsumen harus tetap mempertahankan konsumsi walau dengan harga yang lebih tinggi). Tidak dapat dipungkiri bahwa hal ini memiliki pengaruh yang sangat besar terhadap pertumbuhan ekonomi. Pada titik ini, inflasi harga pangan melebihi inflasi keseluruhan di sebagian besar negara.

Inflasi pangan CPI, YoY

Sumber: Biro statistik masing-masing negara, Macrobond, Manulife Investment Management, per Agustus 2022. CPI mengacu pada Consumer Price Index (IHK/Indeks Harga Konsumen). YoY mengacu pada Year over Year. DM mengacu Developed Markets (pada pasar maju). EM mengacu pada Emerging Markets (pasar negara berkembang).

2. Penyebab krisis pangan

Melonjaknya inflasi harga pangan serta kekurangan pangan yang menyertainya menyebabkan meningkatnya kekhawatiran mengenai distribusi pendapatan dan ketahanan pangan, baik di dalam maupun antar negara. Dalam kasus yang ekstrim, kantong-kantong populasi di negara-negara tertentu mungkin akan harus menghadapi bencana kelaparan serta gizi buruk yang tidak dapat diperbaiki lagi di kalangan anak-anak; krisis kelaparan yang tengah terjadi di Madagaskar adalah kasus yang kami maksud. Hal ini bisa juga menimbulkan instabilitas politik seperti yang sudah pernah terjadi; contohnya Arab Spring di Timur Tengah dan Afrika pada 2010/2011 serta krisis pangan Asia pada 2007/2008, belum lagi krisis yang baru saja terjadi di Sri Lanka yang menyebabkan tumbangnya pemerintahan di negara tersebut pada bulan Mei tahun ini.

3. Pengelolaan sumber daya

Menjaga akses terhadap pasokan pangan telah menjadi prioritas yang semakin penting bagi pemerintah negara-negara tertentu. Sejak awal tahun ini – terutama sejak Rusia memulai invasinya ke Ukraina – lebih dari 30 negara telah menerapkan pembatasan ekspor pangan melalui langkah-langkah seperti pemberlakuan izin dan pajak ekspor, termasuk juga beberapa yang langsung melakukan pelarangan ekspor. Sejauh ini, jumlah total ekspor pangan yang terdampak oleh pembatasan-pembatasan tersebut mencapai sekitar 17% total kalori yang diperdagangkan di seluruh dunia. Angka tersebut lebih tinggi daripada angka setelah pandemi COVID-19 maupun krisis harga pangan Asia pada 2007/2008. Kami memperkirakan tren ini akan berlanjut.

4. Siklus yang berpotensi semakin kuat

Pembatasan ekspor pangan dapat membesar dan berimbas pada barang-barang yang terkait seperti makanan pengganti (misalnya beras) atau input untuk barang-barang yang turut terdampak (seperti energi dan pupuk). Hal ini dapat menyebabkan bertambahnya negara yang merasa perlu membatasi ekspor sumber daya yang penting, seperti yang terjadi pada krisis pangan di masa lalu, yang akan semakin memperburuk masalah pasokan. Di dalam laporan “Food Outlook”-nya baru-baru ini, Perserikatan Bangsa-Bangsa memberi peringatan bahwa kondisi saat ini, “tidak menunjukkan pertanda yang baik bagi adanya respon pasokan yang diprakarsai oleh pasar yang dapat mengendalikan kenaikan harga pangan lebih lanjut untuk musim 2022/23, dan mungkin akan berlanjut ke tahun berikutnya”.

5. Dampak negatif terhadap neraca fiskal

Pemerintah beberapa negara mencoba meredam dampak negatif dari semakin tingginya biaya hidup terhadap rumah tangga dengan memberikan subsidi serta kebijakan perlindungan sosial lainnya. Pemerintah Meksiko, misalnya, telah mengumumkan batas harga bensin dan gas alam, di samping menerbitkan inisiatif untuk mengatur harga produk pangan pokok. Sementara pemerintah India menaikkan harga pembelian minimum tanaman kharif sebesar 4,44% hingga 8,86% untuk musim pemasaran 2022/2023 guna mendorong petani beralih ke tanaman-tanaman penghasil minyak nabati serta kacang-kacangan. Kebijakan-kebijakan tersebut, walaupun memang sangat membantu, memiliki dampak negatif pula, terutama kala keuangan pemerintah telah menipis karena langkah-langkah fiskal yang telah diberlakukan untuk menghadapi krisis COVID-19 yang lalu.

6. Biaya yang dikeluarkan untuk menutupi beban utang yang meningkat telah menjadi masalah tersendiri bagi beberapa negara

Penerbitan obligasi pemerintah akan meningkat seiring dengan perlunya pendanaan negara untuk tetap tumbuh, terutama pada saat terjadinya kesulitan ekonomi. Dalam kondisi ini, biasanya bank-bank lokal akan turut membeli obligasi tersebut. Hal ini dapat meningkatkan risiko terjadinya negative feedback loop di mana bank-bank terpaksa menarik kembali pinjamannya karena terjadinya perlambatan pertumbuhan dan menurunnya nilai obligasi pemerintah. Dana Moneter Internasional (IMF), misalnya, baru-baru ini memperingatkan bahwa hampir 60% negara berpenghasilan rendah berisiko mengalami tekanan utang dan menghimbau agar lebih banyak negara yang meminta keringanan utang dalam beberapa bulan mendatang.

7. Depresiasi mata uang lokal terhadap USD membuat inflasi impor semakin buruk

Seiring dengan terdepresiasinya mata uang lokal di tengah meningkatnya kekuatan dolar AS (USD) dan lebih ketatnya biaya pendanaan USD, tagihan impor (import bills) semakin membengkak bagi banyak negara emerging market. Yang mengkhawatirkan, terlepas dari pengetatan moneter yang terjadi hingga saat ini, suku bunga kebijakan (policy rate) riil di banyak negara berkembang masih terlalu rendah untuk membendung tekanan depresiasi. Di saat yang bersamaan, menurunnya permintaan global menyebabkan negara-negara emerging market tidak dapat menikmati peningkatan keuntungan dari kegiatan ekspor yang biasanya terjadi saat mata uang domestik melemah.

8. Meningkatnya aliran keluar modal

Meningkatnya risiko resesi global, kekhawatiran atas kondisi geopolitik, makin ketatnya kondisi moneter, serta inflasi yang terus meningkat telah membebani arus investasi di negara-negara berkembang (Emerging Market). Negara-negara emerging market harus menghadapi outflow bersih sebesar USD9,8 miliar di bulan Juli 2022, meneruskan episode yang dimulai pada bulan Maret.3

9. Meningkatnya aliran keluar modal

Sejumlah bank sentral EM telah menggenjot penjualan cadangan devisa selama beberapa bulan terakhir untuk mengimbangi arus keluar modal dan mengatasi pelemahan mata uang mereka. Drawdown cadangan devisa terlihat signifikan: data menunjukkan bahwa drawdown yang baru dilakukan tersebut adalah praktek drawdown terbesar (dalam basis enam bulanan) sejak devaluasi renminbi di 2015 serta krisis keuangan global yang terjadi sebelumnya. Yang mengkhawatirkan, tindakan drawdown ini memiliki efek yang sama dengan pengetatan moneter, yang artinya tindakan ini malah memperbesar dampak dari pengetatan moneter yang telah dilakukan oleh bank sentral.

Perubahan cadangan devisa yang disesuaikan dengan valuasi EM

Sumber: Bloomberg, Manulife Investment Management, per Juli 2022. EM mengacu pada Emerging Market (pasar negara berkembang). USD mengacu pada dolar AS.

10. Risiko penyesuaian neraca pembayaran yang tidak teratur

Sebuah doom loop dapat terbentuk di mana penurunan posisi neraca berjalan yang signifikan bersama dengan terus menurunnya arus masuk modal dapat menyebabkan depresiasi mata uang serta menipisnya cadangan devisa yang berfungsi sebagai buffer. Krisis ini biasanya terjadi ketika modal masuk yang dibutuhkan untuk mendanai defisit transaksi berjalan (atau untuk mengimbangi arus keluar modal bruto) berbalik arah atau berhenti sama sekali. Tanpa adanya akses kepada pendanaan asing, negara akan dihadapkan pada penyesuaian neraca pembayaran yang tidak teratur, yang dapat menyebabkan resesi yang lebih parah. Krisis keuangan Asia di 1997/1998 dan krisis utang Eropa di 2010/2012 adalah contoh kasus mengenai krisis neraca pembayaran.

Telah jelas bagi kita bagaimana inflasi pangan dan energi yang tinggi berdampak buruk bagi bank sentral dan pemerintah, namun masalah pasokan memerlukan solusi pasokan pula, dan hal itu membutuhkan waktu. Sementara itu, kita masih harus menghadapi tekanan harga yang ditimbulkan oleh kelangkaan pangan dan inflasi harga pangan.

Seperti telah kami soroti dalam Global Macro Outlook kami baru-baru ini, kami mengharapkan para pembuat kebijakan global untuk bersama-sama menangani inflasi yang didorong oleh pasokan serta mulai mengatasi krisis biaya hidup yang membayangi banyak rumah tangga saat ini. Bila para pembuat kebijakan serius menangani masalah tersebut, akan sulit bagi bank sentral untuk melakukan pivot yang dovish sampai mereka melihat penurunan harga komoditas serta kenaikan upah (terlihat sebagai bagian dari persentase PDB riil). Dari perspektif tersebut, para pembuat kebijakan akan tetap berada jauh dari tujuan mereka dan dapat merasa terdorong untuk melakukan pengetatan moneter yang lebih agresif.

Menurut IMF, krisis pangan telah menyebabkan kemunduran pembangunan sebesar dua dekade. IMF juga memberi peringatan bahwa doom loop seperti yang terjadi pada Rusia yang menyebabkan negara tersebut mengalami gagal bayar utang di 1998 dapat pula terjadi pada negara-negara emerging market saat ini. Di lain pihak, Bank Dunia mencatat bahwa setiap kenaikan harga pangan sebesar satu persen akan mendorong 10 juta orang lagi ke dalam jurang kemiskinan ekstrim. Bank Dunia juga memperingatkan bahwa meningkatnya kerawanan pangan dapat menggagalkan rencana PBB untuk mencapai Sustainable Development Goals (Tujuan Pembangunan Berkelanjutan) pada 2030, meskipun ada paket penyelamatan senilai US$170 miliar yang telah dikeluarkan untuk membantu negara-negara yang lemah. Selain memiliki dampak signifikan terhadap pertumbuhan ekonomi, meningkatnya inflasi harga pangan dapat menjadi tantangan bagi komitmen kita – para investor maupun para pembuat kebijakan – untuk menerapkan gerakan keberlanjutan yang lebih luas, karena inflasi harga pangan berada dalam fungsi sosial kerangka Lingkungan, Sosial, dan Tata Kelola (Environment, Social, Governance / ESG) yang telah kita jadikan tujuan sosial kita bersama. Keputusan-keputusan yang sulit akan harus diambil, dan keputusan-keputusan tersebut mungkin tidak akan dapat menyenangkan semua orang, namun hal ini adalah kunci untuk mentransformasikan sistem global menjadi sistem yang memprioritaskan resiliensi, keberlanjutan, serta peningkatan kemakmuran bagi seluruh masyarakat.

1 Chicago Board of Trade, Commodity Futures Trading Commission, as of July 2022.

2 National Statistics Offices, Macrobond, Manulife Investment Management, as of August 2022.

3 Institute of International Finance, as of August 3, 2022

IDB: Pasar menantikan data nonfarm payroll AS

Investment Daily Bread

IDB: Data lapangan kerja AS menurun

Investment Daily Bread

IDB: Sektor IT menekan kinerja pasar global

Investment Daily Bread