Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Di bulan Februari terjadi deflasi -0.09% YoY, dibandingkan inflasi +0.8% YoY bulan sebelumnya. Ini adalah deflasi tahunan pertama sejak terakhir kali terjadi di bulan Maret 2000. Pemicu utamanya dikontribusi oleh deflasi -0.67ppt dari diskon tarif listrik. Jika kontribusi tarif diskon itu tidak diperhitungkan, sebenarnya masih terjadi inflasi umum +2.0% YoY, walaupun memang turun dibandingkan +2.2% YoY bulan sebelumnya. Secara bulanan, terjadi deflasi -0.5% MoM dibandingkan bulan Januari +0.8% MoM. Inflasi makanan, minuman, dan tembakau turun ke +2.3% YoY dari bulan sebelumnya +3.7% seiring penurunan harga akibat berlimpahnya produksi beberapa komoditas seperti daging ayam, bawang merah, dan cabai. Kondisi ini mengkompensasi kenaikan harga beras dan minyak goreng. Sementara itu inflasi inti masih terus meningkat dari +2.4% YoY bulan Januari ke +2.5% YoY di Februari. Jika harga emas tidak diikutsertakan, inflasi inti Februari berada di level 2.2% YoY, naik dari +2.1% di Januari. Kami perkirakan di bulan Maret inflasi kembali meningkat seiring selesainya masa diskon tarif listrik.

Indikator PMI manufaktur Februari meningkat ke 53.6 (dibandingkan 51.9 sebulan sebelumnya), level tertinggi sejak satu tahun terakhir. Kenaikan ini dipicu oleh pesanan barang-barang konsumsi seiring datangnya bulan Ramadhan. Walaupun secara keseluruhan aktivitas manufaktur menunjukkan peningkatan, namun beberapa industri padat karya justru terus menghadapi tantangan seperti penutupan operasi dan PHK.

Bank Indonesia mempertahankan level suku bunga acuan sambil terus menekankan pendekatan keseimbangan prioritas tahun ini dengan mendukung pertumbuhan dan di saat yang sama menjaga stabilitas nilai tukar. Peraturan pemerintah mengenai Devisa Hasil Ekspor yang harus ditempatkan di dalam negeri efektif berlaku 1 Maret juga diharapkan dapat membantu menopang Rupiah.

PASAR SAHAM

IHSG terkoreksi -11.8%, kalah unggul dibandingkan pasar global (MSCI World -0.81%), regional (MSCI APXJ +0.07%), maupun pasar negara berkembang (MSCI EM +0.35%). Sektor teknologi (+45.53%) menjadi satu-satunya sektor yang positif, sementara energi (-16.74%) dan infrastruktur (-15.05%) menjadi yang paling terpuruk. Sepanjang bulan terjadi keresahan terkait faktor eksternal dan internal. Dari Amerika Serikat, ada kekhawatiran terkait ketidakpastian kebijakan dan dampak inflasi terkait narasi pro pertumbuhan Amerika Serikat, yang membuat USD menguat. Hal ini mendorong keluarnya arus dana asing dari Indonesia. Investor asing mencatatkan arus dana keluar senilai USD1.11 miliar. Dari dalam negeri, peluncuran Danantara juga menimbulkan kekhawatiran terkait tata kelola dan dampaknya pada perbankan dan BUMN.

Kekhawatiran mengenai tarif US dan kebijakan dalam negeri menyebabkan volatilitas. Namun, fundamental kuat Indonesia (ketergantungan rendah pada ekspor) dan siklus suku bunga yang lebih rendah dapat menarik investor asing dalam jangka menengah hingga panjang. Pasar saham Indonesia diperdagangkan pada valuasi menarik, jauh lebih rendah dari rata-rata sepuluh tahun terakhir. Kami percaya eksposur terhadap ekonomi Indonesia kemungkinan akan tetap positif dan optimis terhadap daya tarik jangka panjang investasi.

PASAR OBLIGASI

Pasar obligasi resilien di tengah berbagai ketidakpastian sentimen global dan domestik, dengan indeks BINDO mencatat kinerja +1.39% MoM atau 2.12% YTD. Imbal hasil obligasi 10-tahun turun dari 6.97% ke 6.90% (8bps), seiring dengan turunnya imbal hasil UST 10-tahun yang signifikan dari 4.54% ke 4.21% (33bps). Pasar obligasi bergerak positif sejak awal bulan dengan tenor 10-tahun sempat menyentuh level terendah YTD di 6.75%. Selisih imbal hasil antara obligasi pemerintah Indonesia dan UST melebar dari 245bps ke 270bps, lebih lebar dari rata-rata 10tahun di 259bps.

Data tenaga kerja nonfarm payroll dan inflasi AS yang lebih kuat dari ekspektasi di Januari diimbangi oleh data ekonomi lain yang melemah seperti penjualan ritel, ISM services, dan ketersediaan lapangan kerja, sehingga mendorong imbal hasil UST 10-tahun menurun. Sementara itu ancaman tarif Presiden Trump dan retaliasi negara lain masih menjadi faktor yang menyebabkan investor untuk mengurangi risiko, sehingga mendorong turunnya imbal hasil UST serta pelemahan pasar negara berkembang dan Rupiah.

Di pasar domestik, harapan penurunan BI Rate lanjutan di Februari dan revisi kebijakan devisa hasil ekspor (DHE) berhasil mengangkat sentimen pasar, tercermin dari permintaan yang tinggi pada lelang obligasi pemerintah. Namun preferensi investor untuk mengurangi risiko menyebabkan Rupiah terdepresiasi mencapai level terendah dalam 5 tahun di IDR16,580. BI kembali aktif melakukan intervensi untuk menjaga stabilitas Rupiah.

Di pasar primer, permintaan pasar meningkat mencapai IDR65 triliun di lelang SUN 2025, lebih tinggi dari rata-rata 2024 (IDR50 triliun). Demikian pula di lelang SBSN yang mencapai IDR21 triliun di 2025, lebih tinggi dari IDR20 triliun di 2024. Di pasar obligasi ritel, terdapat minat yang tinggi untuk ORI027T3 dan ORI027T6 masing-masing di IDR32.96 triliun dan IDR4.39 triliun. Terdapat 2 tranches untuk obligasi ritel tersebut, tenor 3-tahun dengan kupon 6.65% dan tenor 6-tahun dengan kupon 6.75%. Sementara itu imbal hasil SRBI kembali menurun, dengan rata-rata untuk tenor 12-bulan di 6.44%.

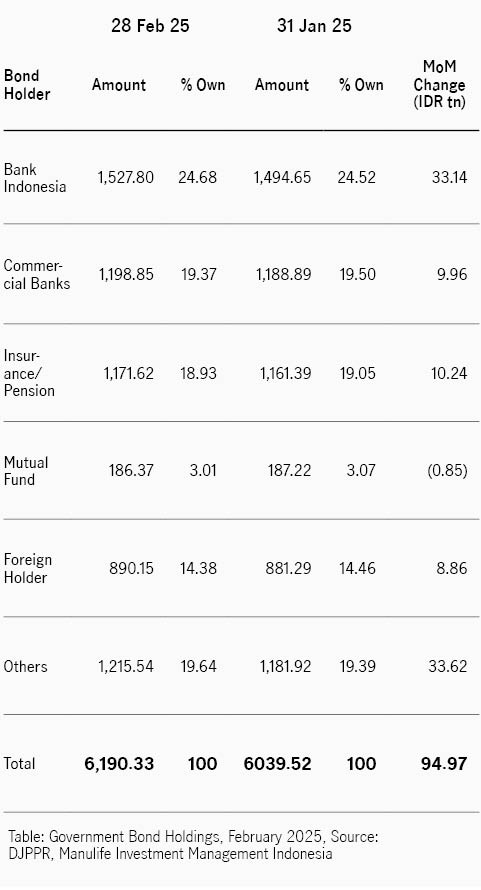

Investor asing mencatat pembelian bersih IDR8.86 triliun di Februari, namun kepemilikan turun dari 14.46% menjadi 14.38% dari total obligasi yang diperdagangkan.

Kurva imbal hasil menunjukkan pola variatif di Februari, bullish steepening di tenor pendek, sementara bullish flattening di tenor menengah-panjang.