17 April 2025

Bulan ini kami mengetengahkan komentar pasar terkini dari Senior Portfolio Manager - Fixed Income PT Manulife Aset Manajemen Indonesia, Syuhada Arief.

Memasuki kuartal kedua, pasar finansial global melemah tajam setelah Amerika Serikat (AS) mengumumkan rincian tarif resiprokal perdagangan untuk mitra-mitra perdagangannya. Mengapa pasar sangat bereaksi negatif, padahal rencana pengenaan tarif ini sudah sering disampaikan sebelumnya?

Pasar bereaksi sangat negatif karena besaran tarif resiprokal ini ternyata jauh lebih tinggi dibandingkan ekspektasi, yang didapatkan dari formula yang juga tidak umum digunakan. Biasanya tarif resiprokal ditentukan berdasarkan selisih tarif perdagangan yang ada antar dua pihak atau dua negara, namun parameter yang digunakan AS kali ini adalah berdasarkan selisih defisit perdagangan. Alhasil, semakin besar defisit perdagangan AS terhadap suatu negara, maka semakin tinggi juga negara tersebut terkena tarif resiprokal oleh AS. Dengan kalkulasi tersebut, ada negara-negara yang terkena tarif sampai 49%, sehingga pasar khawatir pada potensi terjadinya disrupsi perdagangan global.

Seiring memanasnya perang tarif, wacana mengenai potensi resesi di AS juga kembali mengemuka. Bagaimana pandangan Anda mengenai hal ini?

Di akhir 2024, terpilih kembalinya Donald Trump sebagai Presiden AS membawa narasi positif bagi ekonomi AS, didukung oleh harapan kebijakan yang pro-bisnis. Namun memasuki 2025, harapan ini memudar digantikan kekhawatiran resesi yang justru mengemuka, seiring dengan bahwa perang tarif dapat berdampak pada kenaikan harga barang di AS, turunnya konsumsi, dan akhirnya memicu pelemahan pertumbuhan ekonomi di AS. Tarik ulur negosiasi tarif resiprokal yang dijadwalkan berlangsung sepanjang kuartal kedua ini juga memperpanjang periode ketidakpastian, menjadi faktor yang dapat menambah hambatan pada roda ekonomi. Jadi memang wajar jika berbagai lembaga merevisi naik probabilitas resesi AS 12 bulan ke depan. Tetapi apakah resesi adalah suatu kepastian, itu yang kita tidak tahu. Yang pasti, periode negosiasi 90 hari terkait tarif resiprokal adalah periode krusial yang menentukan ke mana arah perdagangan, inflasi, suku bunga, dan pertumbuhan ekonomi dunia akan dibawa. Kita harapkan semua pihak dapat bernegosiasi dengan kepala dingin.

Menyinggung soal suku bunga AS, bagaimana potensi penurunan suku bunga Fed Funds Rate (FFR) tahun 2025 ini, apakah akan terhambat?

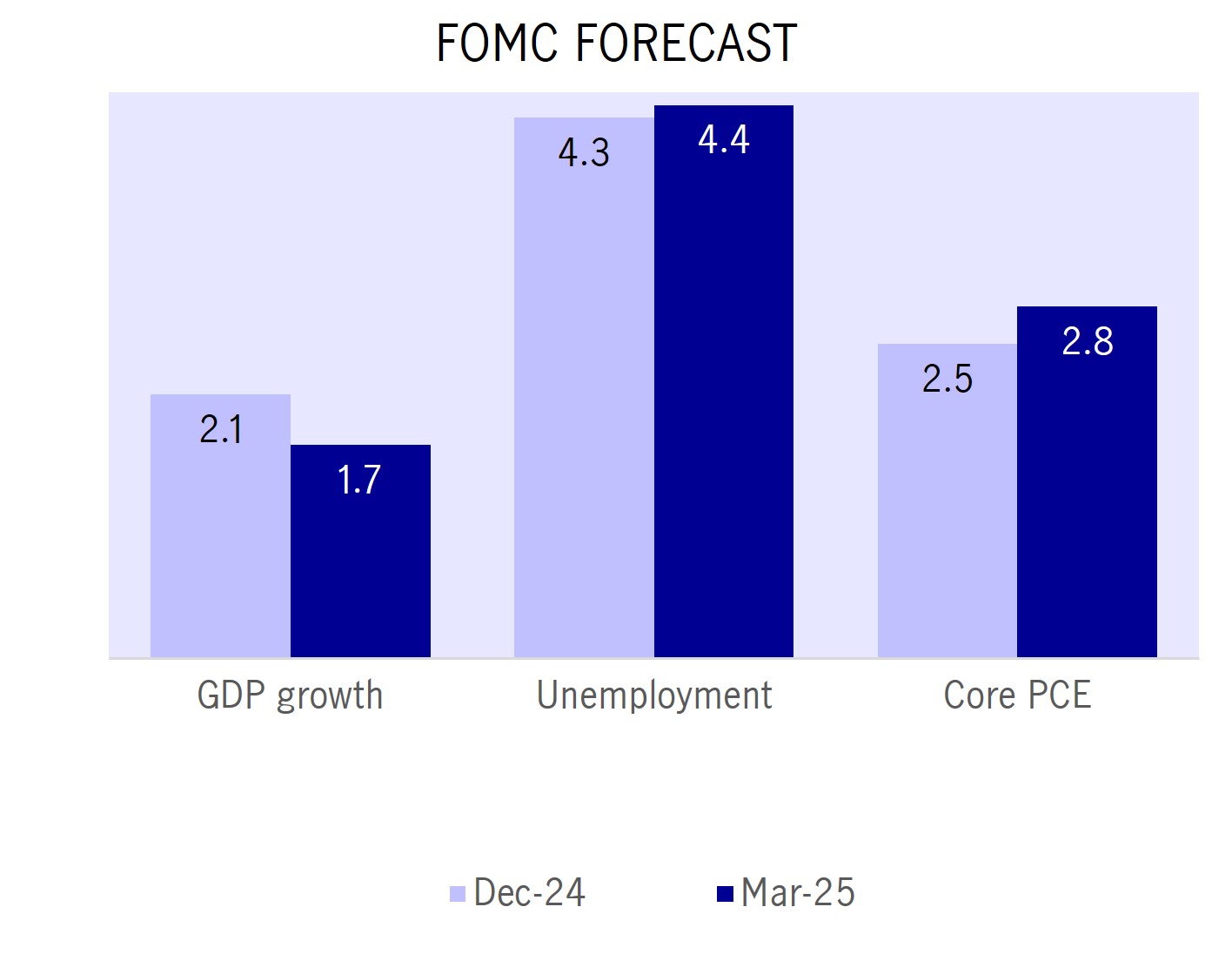

Risiko dari kebijakan tarif AS sudah diafirmasi oleh The Fed, tercermin dari proyeksi terkini The Fed terhadap indikator-indikator ekonomi utama di mana ekspektasi pertumbuhan ekonomi direvisi turun dan inflasi direvisi naik. Ketua The Fed Jerome Powell mengindikasikan bahwa bank sentral tidak akan terburu-buru menurunkan FFR, dan saat ini kebijakan The Fed tetap terfokus pada pengendalian inflasi. Keputusan ini sebenarnya cukup wajar, kenaikan tarif akan berdampak pada kenaikan inflasi terlebih dahulu, dan berikutnya – dalam jangka menengah – baru akan berdampak pada pelemahan ekonomi.

Menjawab pertanyaan apakah penurunan FFR akan terhambat, jawabannya adalah tidak terhambat. Berdasarkan dot plot atau arah keyakinan anggota dewan gubernur The Fed, sampai saat ini The Fed masih memperkirakan penurunan FFR sebesar 50bps sampai akhir tahun. Yang berubah justru ekspektasi pasar, di mana pasar memperkirakan sampai akhir tahun ini akan ada penurunan FFR sebesar 100bps, lebih agresif dibandingkan The Fed yang masih netral.

Sumber: www.federalreserve.gov Maret 2025

Beralih ke domestik, bagaimana Anda memandang ketahanan Indonesia saat ini di tengah guncangan perang tarif, dan khususnya terkait pengenaan tarif resiprokal yang cukup tinggi sebesar 32%?

Dampak langsung tarif 32% untuk Indonesia diperkirakan terbatas. Eksposur ekspor Indonesia ke AS relatif minim (10% dari total ekspor atau 2.2% dari PDB). Kita lihat negara kawasan eksposurnya lebih besar, seperti misalnya Vietnam (33% dari PDB), Malaysia (13 dari PDB), atau Thailand (13% dari PDB). Jadi walaupun tarif resiprokal AS bagi Indonesia cukup tinggi, namun tetap kompetitif dibandingkan dengan negara kompetitor perdagangan Indonesia. Nah, hal ini justru menciptakan peluang bagi Indonesia untuk dapat lebih bersaing. Di lain pihak, yang lebih krusial bagi Indonesia justru dampak tidak langsung, yang terjadi dari melambatnya pertumbuhan ekonomi global, risiko inflasi, ketidakpastian bagi dunia usaha, keyakinan konsumen, dan arah kebijakan suku bunga. Di saat seperti ini, kemampuan negosiasi pemerintah Indonesia dengan AS juga berpotensi menjadi faktor yang menentukan selera investasi terhadap Indonesia.

Sepanjang tahun berjalan sampai akhir Maret lalu, Rupiah melemah 2.8% terhadap Dolar AS. Menurut Anda, akankah BI menurunkan suku bunga untuk mendorong pertumbuhan, di tengah nilai tukar Rupiah yang juga cenderung melemah?

Risiko perlambatan ekonomi global dapat memicu bank sentral global dan Bank Indonesia untuk memangkas suku bunga lebih agresif. Secara historis Bank Indonesia bereaksi memangkas suku bunga dalam kondisi pelemahan ekonomi global, walaupun saat itu Rupiah berada dalam tekanan. Kondisi ini pernah terjadi pada periode 2010-2012, 2014-2016, dan 2018-2020. Jadi bukan tidak mungkin. Tapi kita juga harus percaya bahwa BI akan tetap waspada mencermati pertimbangan-pertimbangan lain seperti kondisi terkait negosiasi tarif, dampaknya pada wacana resesi di AS, dan bagaimana reaksi atau sinyal kebijakan moneter The Fed.

Dengan Rupiah yang melemah, masih menarikkah obligasi Indonesia di mata investor asing?

Pelemahan IDR dan mata uang negara-negara berkembang lainnya didorong oleh ketidakpastian kondisi ekonomi akibat kebijakan tarif Trump. Namun demikian, belajar dari kasus kebijakan tarif Trump sebelumnya di mana penurunan tensi sebagai hasil dari kesepakatan perundingan tarif AS dengan negara-negara lain, akan mendorong penguatan mata uang negara berkembang termasuk IDR. Dengan demikian ini adalah saat yang tepat untuk melakukan dollar cost averaging memanfaatkan momentum pelemahan IDR dan harga obligasi. Strategi ini juga diterapkan oleh investor-investor asing di mana berdasarkan data yang dikutip dari Kementrian Keuangan, dalam periode tahun berjalam sampai Maret 2025, investor asing mencatatkan net buy sekitar IDR16.29 T. Pembelian oleh investor asing ini juga menunjukkan kepercayaan investor asing terhadap fundamental dan outlook SBN.

Adakah perubahan strategi yang Anda lakukan terhadap portofolio reksa dana obligasi MAMI saat ini?

Sejak terpilihnya Donald Trump sebagai Presiden AS akhir tahun lalu, kita telah melakukan perubahan strategi di mana kita beralih ke obligasi tenor pendek untuk mengantisipasi kebijakan tarif yang sudah disampaikan pada masa kampanye lalu. Obligasi tenor pendek dengan durasi rendah ini selain lebih resilien terhadap volatitlitas pasar, juga akan diuntungkan dari kebijakan penurunan suku bunga. Dalam tahun 2025 ini, Fed merencanakan pemotongan suku bunga acuan Fed (FFR) sebesar 50 bps, sementara konsensus pasar memprediksi Fed akan memotong FFR sebesar 100 bps.

Sebagai penutup, pesan apa yang dapat Anda sampaikan pada investor reksa dana MAMI, khususnya obligasi?

PT Manulife Aset Manajemen Indonesia (MAMI) adalah manajer investasi dengan total dana kelolaan terbesar di Indonesia, yaitu Rp98,9 triliun (Desember 2024) dengan pangsa pasar 11,84% (Desember 2024) di antara >90 perusahaan manajer investasi. MAMI telah hadir dan mendampingi langkah dari lebih dari 2 juta investor individu dan institusi (per akhir Desember 2024) selama 27 tahun sejak 1996. MAMI adalah bagian dari Manulife Investment Management dan Manulife Financial Corporation yang berkantor pusat di Toronto, Kanada.

IDB: The Fed tekankan fokus kebijakan menjaga inflasi

Investment Daily Bread

IDB: Menantikan perkembangan kebijakan tarif

Investment Daily Bread

Riding the wave membangun ketahanan di tengah volatilitas

Investment Outlook