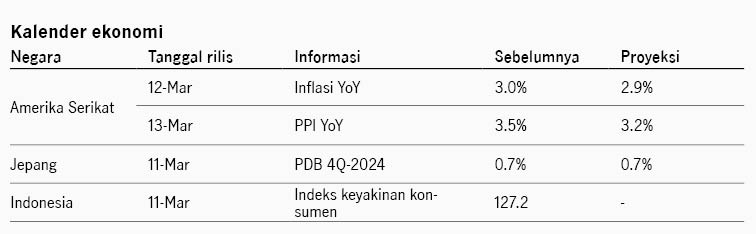

10 Maret 2025

Pekan lalu pasar dibayangi oleh ketidakpastian kebijakan tarif AS setelah Presiden Trump 'maju-mundur' implementasi tarif terhadap Kanada dan Meksiko. Presiden Trump menunda implementasi tarif terhadap Kanada dan Meksiko untuk produk yang sesuai dalam perjanjian USMCA. Selain itu sentimen pasar juga dibayangi oleh pelemahan data ekonomi AS, di mana klaim pengangguran Continuing Claims yang naik ke 1.897 juta, lebih tinggi dari ekspektasi 1.874 juta dan rilis sebelumnya 1.864 juta. Selain itu nonfarm payroll menunjukkan peningkatan menjadi 153 ribu pekerja namun tetap di bawah ekspektasi 160 ribu, dan tingkat pengangguran naik ke 4.1% dari sebelumnya 4.0%. Indeks S&P 500 ditutup turun 3.10% pekan lalu, sementara itu imbal hasil UST 10Y naik dari 4.20% ke 4.30%. Di kawasan Eropa, Jerman mengumumkan akan meningkatkan anggaran belanja senilai EUR500 miliar untuk modernisasi militer dan mengangkat pertumbuhan ekonomi. Rencana ini mendorong penguatan Euro +4.4% terhadap USD pekan lalu. Sementara itu bank sentral Eropa memangkas suku bunga 25bps menjadi 2.5% sesuai ekspektasi pasar.

Di kawasan Asia, indeks MSCI Asia Pacific berhasil ditutup naik +2.50% di tengah dinamika pasar global yang volatil. Penguatan indeks didukung oleh kinerja saham Hong Kong dan China merespons potensi stimulus fiskal lebih besar dari China. Pemerintah China menargetkan pertumbuhan ekonomi di kisaran 5% untuk 2025, dan mengindikasikan kebijakan fiskal yang lebih pro-pertumbuhan dengan menaikkan defisit anggaran menjadi 4% dari PDB, dibanding 3% di tahun lalu. Selain itu saham-saham terkait teknologi di Asia Utara menguat setelah Alibaba mengumumkan hasil pengembangan model AI QwQ yang diklaim mengungguli OpenAI dan DeepSeek. Sementara itu AS meningkatkan tarif terhadap China sebesar 10%, sehingga menjadi 20% termasuk memperhitungkan tarif di Februari. China mengumumkan retaliasi terhadap AS, mengenakan tarif antara 10%-15% untuk produk pertanian dan pangan seperti ayam, gandum, jagung, katun, kedelai, dan daging sapi. Data ekonomi China pekan lalu relatif mengecewakan, di mana ekspor tumbuh 2.3% YoY di Februari, lebih rendah dari ekspektasi 5.9%, dan impor juga turun -8.4% YoY. China juga mencatat deflasi -0.7% YoY di Februari.

Pasar saham domestik rebound dari pelemahan dalam sebelumnya, dengan indeks IDX80 naik +6.25% dan IHSG +5.83%. Seluruh sektor mencatat penguatan, dengan sektor teknologi menguat tertinggi. Walau demikian investor asing kembali mencatat penjualan bersih IDR453 miliar di pasar saham. Indeks obligasi BINDO juga menguat +0.27% pekan lalu dengan imbal hasil SBN 10Y turun 5bps ke 6.86% dan tenor 5Y turun 9bps ke 6.66%. Nilai tukar Rupiah menguat +1.72% ke 16,295/USD seiring dengan indeks USD (DXY) yang melemah -3.51% pekan lalu. Dalam lelang SRBI pekan lalu, rata-rata imbal hasil untuk tenor 12m turun ke level 6.41% dari pekan sebelumnya 6.43%. Usaha BI untuk menjaga stabilitas Rupiah menyebabkan cadangan devisa turun ke USD154.5 miliar di Februari dari sebelumnya USD156.1 miliar.

IDB: The Fed menantikan perkembangan kebijakan Trump

Investment Daily Bread

Seeking Alpha Maret 2025: Mencermati tarif, suku bunga, dan dinamika domestik

Seeking Alpha

IDB: Penundaan tarif untuk Kanada dan Meksiko diperluas

Investment Daily Bread