Saat ini banyak masyarakat Indonesia yang melakukan berbagai cara untuk mempersiapkan masa pensiunnya secara finansial, antara lain dengan ikut serta dalam program Badan Penyelenggara Jaminan Sosial (BPJS) serta membuat rekening tabungan dan investasi secara khusus dengan tujuan menciptakan arus pendapatan yang berkelanjutan di masa pensiun. Riset yang dilakukan oleh Manulife Investment Management (MIM) mengungkapkan bahwa, secara umum, pendapatan pensiun para pekerja di Indonesia diperkirakan akan sebesar 20% dari pendapatan mereka saat ini atau bahkan lebih rendah. Temuan ini disusun berdasarkan hasil riset Diverse Asia yang baru diluncurkan bersamaan dengan fitur Retirement Income Forecaster atau Proyeksi Pendapatan Pensiun. Fitur ini dapat membantu masyarakat dalam memproyeksi pendapatan pensiun bulanannya di masa depan berdasarkan usia saat ini, gaji, dan aset yang dapat diinvestasikan saat ini, termasuk kontribusi BPJS mereka. Retirement Income Forecaster memungkinkan penggunanya untuk melihat bagaimana proyeksi pendapatan pensiun mereka dapat berubah pada tahap kehidupan yang berbeda. Hal ini dapat membantu mereka dalam mengidentifikasi kesenjangan finansial dan tindakan yang diperlukan untuk mengamankan gaya hidup di masa pensiun agar sesuai dengan impian mereka.

Retirement Income Forecaster mengintegrasikan asumsi pasar modal dan portofolio investasi terdepan yang dimiliki oleh perusahaan kami lewat model matematis dan simulasi Monte Carlo kami yang mumpuni guna menghitung ekspektasi pendapatan bulanan pasca-pensiun yang Anda peroleh dengan akurat. Dengan menggunakan Retirement Income Forecaster, Manulife Investment Management melihat lima skenario umum para pekerja di Indonesia, yang menunjukkan bahwa pendapatan pensiun mereka diproyeksikan bisa jauh lebih kecil daripada yang mereka peroleh saat ini:

Skenario 1: Tahap karier yang stabil

Umur: 32 Pendapatan bulanan: Rp20 juta Aset investasi: Rp10 juta

Proyeksi pendapatan bulanan saat pensiun: Rp3,52 juta

Skenario 2: Karier manajemen tingkat menengah

Umur: 42 Pendapatan bulanan: Rp40 juta Aset investasi: Rp100 juta

Proyeksi pendapatan bulanan saat pensiun: Rp4,41 juta

Skenario 3: Karier dengan penghasilan tinggi

Umur: 47 Pendapatan bulanan: Rp60 juta Aset investasi: Rp1 miliar

Proyeksi pendapatan bulanan saat pensiun: Rp9,47 juta

Skenario 4: Karier dengan penghasilan sangat tinggi

Umur: 52 Pendapatan bulanan: Rp100 juta Aset investasi: Rp1 miliar

Proyeksi pendapatan bulanan saat pensiun: Rp8,70 juta

Skenario 5: Menjelang masa pensiun

Umur: 57 Pendapatan bulanan: Rp40 juta Aset investasi: Rp500 miliar

Proyeksi pendapatan bulanan saat pensiun: Rp8,54 juta

Dalam sebuah survei terpisah yang diadakan oleh Manulife Investment Management terungkap bahwa masyarakat Indonesia memperkirakan mereka membutuhkan rata-rata Rp16,52 juta setiap bulannya untuk dapat mempertahankan gaya hidup yang nyaman di masa pensiun, atau sekitar 90% dari pendapatan rata-rata mereka saat ini.

Salah satu alasan yang menyebabkan terjadinya kesenjangan yang sangat besar antara pendapatan pensiun yang ideal dengan kenyataannya adalah karena jumlah aset yang diinvestasikan orang Indonesia porsinya relatif rendah secara persentase dari pendapatannya saat ini. Padahal ini akan menjadi sumber pendapatan utama yang mereka butuhkan di masa pensiun. Menurut survei yang sama, 68% penduduk Indonesia memiliki aset investasi di bawah Rp 600 juta.

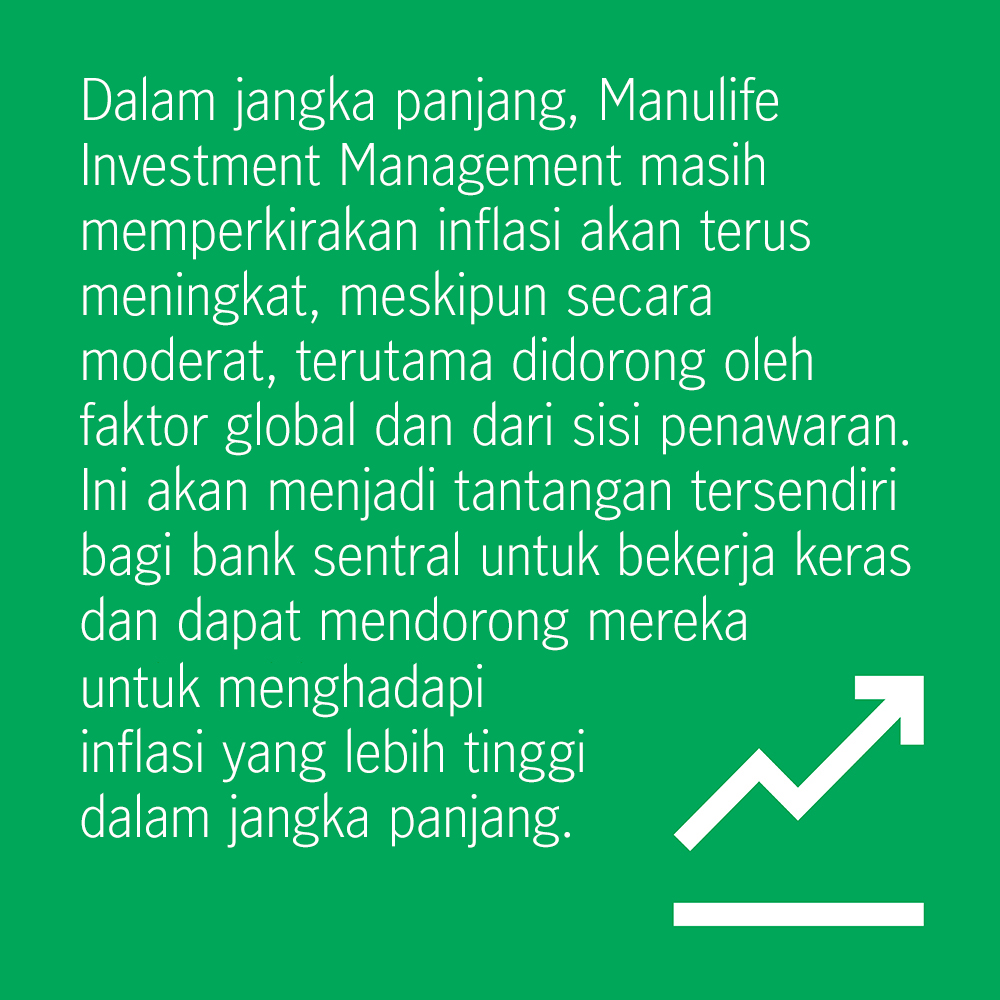

Inflasi selalu menjadi masalah utama di masa pensiun, dan baru-baru ini negara-negara di seluruh dunia telah melihat dampak merugikan yang dapat terjadi pada kesejahteraan masyarakat.

Salah satu tantangan dari tingginya inflasi adalah berkurangnya daya beli portofolio investasi secara besar dalam jangka waktu yang lama. Inflasi, ditambah dengan deglobalisasi, pembalikan demografis, suku bunga riil tinggi, dan meningkatnya volatilitas ekonomi makro menciptakan lingkungan yang menantang dalam menghasilkan imbal hasil berkelanjutan melalui cara tradisional.

Salah satu cara mengatasinya adalah dengan mempertimbangkan strategi multi-aset yang berorientasi pada pendapatan dan diversifikasi jangka panjang saat merencanakan masa pensiun. Ini memungkinkan kita mencari dan mendapatkan pendapatan berkelanjutan dari aset dengan imbal hasil lebih tinggi serta keuntungan dari apresiasi modal yang mungkin muncul di seluruh geografi dan sektor dengan imbal hasil di atas inflasi.

Cari tahu lebih lanjut tentang Retirement Income Forecaster dan outlook ekonomi makro di sini.